2015-2016年國內奶業形勢:進口奶粉庫存消化完畢

2016/03/151、供給:預計15 年國內產量同比下降3-5%,供給壓縮貫穿16 年

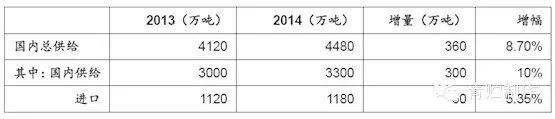

產業信息網發布的《2015-2022年中國原料奶市場全景調研及投資策略咨詢報告》顯示,2014 年國內原料奶總供給為4480 萬噸,同比增長8.7%;其中國內原奶產量在14 年全面恢復增長,供給為3300 萬噸,同比增長10%,進口原料奶供給為1180 萬噸,同比增長5.35%。供給的增加和需求的不足導致14 年國內原奶價格自二季度開始持續下降,部分地區甚至出現倒奶的現象,奶農嚴重虧損,部分散戶退出奶牛養殖業。截至2014 年底,按國際通用的成乳牛口徑統計,國內實際存欄量約為500 萬頭,較13 年底的750 萬頭進一步減少250 萬頭。

2014 年國內原奶總供給為4480 萬噸,同比增長8.7%

資料來源:公開資料整理

2001-2015 年我國奶牛數量下降1.18%

資料來源:USDA

奶價的持續下降以及存欄量的進一步減少將影響國內15 年原奶的產量。從一季度情況來看,主要產區中內蒙古產量同比下降29.2%,荷斯坦牛同比減少10.7%;陜西產量同比下降1.2%,存欄也同比下降;天津產量同比下降2%,存欄同比降8.3%;上海產量同比下降18.8%,存欄同比降1%。我們判斷15 年全年國內原奶產量將同比下降,降幅約為3-5%。同時,我們認為國內供給的壓縮會貫穿整個2016 年,原因在于奶價的下跌導致大量散戶退出,而規模化養殖所帶來的產量增長仍需一段時間才能釋放。

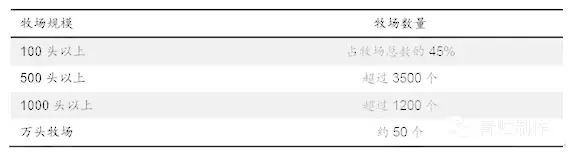

國內奶價的接連下跌使得國內奶牛養殖散戶面臨嚴重虧損,在此影響下,散戶將逐漸退出奶牛養殖行業,從而國內規模化養殖比例逐步提高。目前國內100 頭以上規模養殖比例占比45%,500 頭以上牧場3500多個,1000 頭以上牧場1200 多個,萬頭牧場約50 個;全國前70 家大型奶牛養殖企業牛奶產量占全國1/3,全國前十家大型奶牛養殖企業牛奶產量占比約10%,單產比全國平均值高40%。從國外發展經驗來看,規模化牧場比例的提高符合行業發展趨勢,隨著新牧場建設的繼續進行,預計未來規模化養殖比例會進一步提高。

國內規模化養殖比例逐步提高

資料來源:荷斯坦

2、進口:預計全年奶粉進口量同比下降40%,液態奶增長30%

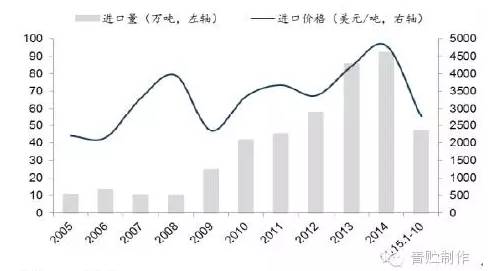

2015 年1-10 月我國奶粉進口量為47.26 萬噸,同比減少44.08%;進口平均價格為2756.18 美元/噸,同比下降44.18%。其中,從新西蘭進口38.91萬噸,占82.35%;美國1.93 萬噸,占4.08%;澳大利亞1.96 萬噸,占4.14%;歐盟4.11 萬噸,占8.69%。預計全年奶粉進口量同比下降40%。

2005-2015年1-10 月國內工業奶粉進口量及價格均大幅下降

資料來源:荷斯坦

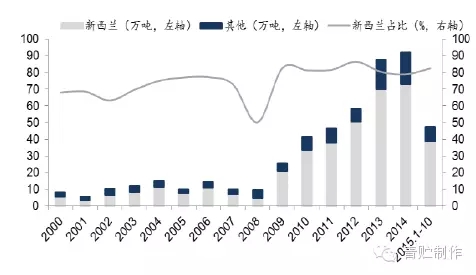

2000-2015年新西蘭是我國進口工業奶粉的主要來源地

資料來源:荷斯坦

國內液態奶進口量仍然快速增長,但增速在逐步放緩。2014 年我國進口液態奶32 萬噸,同比增長73%;2015 年1-10 月進口量約為34.76萬噸,同比增長30.7%;全年預計進口達42 萬噸,增速在30%左右的水平。

2011-2015年進口液態奶規模增速放緩

資料來源:公開資料整理

我國進口液態奶的來源主要為歐盟,1Q15 占比達58.3%,其中以德國和法國為主。電商是目前進口液態奶銷售的重要渠道,除電商平臺外,乳品企業也逐步加入電商行列。為了應對進口液態奶的沖擊,我國乳制品龍頭企業紛紛開始布局海外市場,加入到進口液態奶的行列:1)澳大利亞的Pactum Dairy Group Pty Limited 公司為光明乳業代工“優+”,產品14 年8 月已上市;2)伊利與意大利的斯嘉達簽訂戰略合作協議,目前“培蘭”已上市,主攻電商平臺。我們認為布局進口液態奶有利于龍頭企業抵御外部沖擊,搶回部分失去的高端UHT 市場。

歐盟于15 年4 月正式取消生產配額制度,但我們認為歐盟取消配額對全球原奶供給的增長影響有限,原因在于:1)歐盟取消配額的增長潛力在很大程度上在歐盟內部已經得到消化;2)會受到嚴格的環保、動物福利和土地制;3)原料奶價格低,奶農增加牛奶產量的動力不足;4)歐盟原料奶、乳制品出口在國際市場不具備優勢;5)俄羅斯食品禁令延長一年,需求增長有限。

3、需求:進口奶粉庫存消化完畢,國產原奶需求轉好

國產原料奶的需求正在好轉,主要原因在于通過產業調研,我們發現13 年底到14 年初大量進口的奶粉庫存已經降低到正常水平,不再對國內原奶需求具有抑制作用。此外,從國內外原奶價格的對比中我們發現,以人民幣計價,國內生鮮乳價格與恒天然全脂奶粉拍賣價格之間的價差在今年8 月份達到近三年的高點2.19 元/kg 后,已經降低到12 月初的1.72 元/kg,這將對進口奶粉的需求增長帶來一定的抑制。我們認為隨著進口奶粉庫存消化完畢以及國內外奶價差距的進一步縮小,國產原料奶的需求將逐漸回暖。

國內外奶價出現反彈(單位:元/kg)

資料來源:公開資料整理

國內外奶價差不再擴大(單位:元/kg)

資料來源:公開資料整理

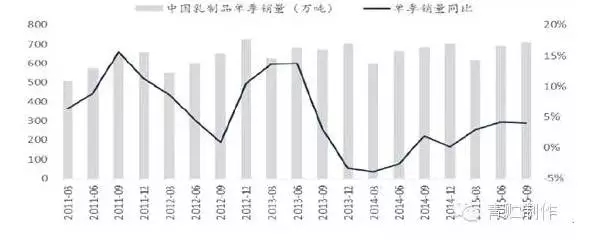

下游乳制品需求開始恢復。14 年國內乳品需求不足,乳制品產量自2000 年來首次下降,主要是由于:1)受中央八項規定的影響,團體采購和高端禮品奶的銷售大幅下降;2)2H13 國內原料奶價格暴漲,各乳企紛紛提價并提高高端產品的生產占比,對消費產生了一定的負面影響。數據顯示,2014 年我國乳制品消費量為2643 萬噸,同比下降1.08%,而15 年1-9 月國內乳制品消費量為2013.5 萬噸,同比增長3.7%,表明我國乳制品恢復增長,這將帶動對上游原奶的需求回暖。

2011-2015年國內乳制品銷量開始恢復增長

資料來源:公開資料整理

4、價格:供需情況轉好,預計國內奶價2Q16 回升

國內原料奶市場受需求不足的影響,總體上呈現供過于求的狀態,奶價自2Q14 開始持續下降。在經歷了近一年的庫存消化后,國內供需狀況開始好轉,價格也出現逐漸回暖的趨勢。國內主產區生鮮乳價格自9月以來就再沒出現環比下跌的情況,與年初的連跌狀況大相徑庭。截至2015 年12 月2 日,國內主產區生鮮乳價格為3.53 元/kg,較年內最低價格3.40 元上漲3.82%。

國內原奶價格自2Q14 開始持續下降(單位:元/kg)

資料來源:公開資料整理

綜合國際國內奶業形勢,考慮到:1)國際原奶價格,特別是對我國影響最直接的新西蘭奶粉拍賣價格進入新一輪的反彈周期;2)國內原奶供給的持續壓縮;3)需求端出現良好的復蘇跡象,我們預計國內原奶價格將會在2Q16 出現全面回升,不過上升幅度不會像13 下半年出現奶荒時那么劇烈。

文章來源:青貯制作