2015,中國奶業的“春秋”時代

2016/03/182015年中國奶業展開了一幅群雄逐鹿、血雨腥風的亂世圖景:原料奶過剩,生鮮奶價格一度跌至3.40元/公斤的低點。乳制品生產企業紛紛限收、拒收,導致年初出現了全國范圍內的倒奶殺牛現象。但被“屠戮”的不僅是無辜奶牛,還有同樣作為弱勢群體的散戶。行業震蕩迫使散養戶快速退出,全國總存欄量同比下降8.7%。與此同時,各地區都在扶持奶牛的規模化、標準化養殖,規模化養殖比例持續快速提高……

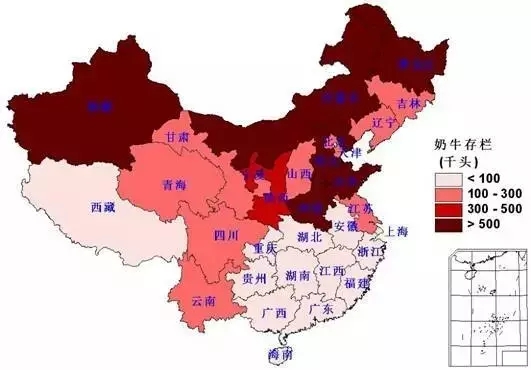

(一)奶源區域分布

中國奶牛養殖主要集中在內蒙古、黑龍江、河北、山東、河南、陜西、寧夏、新疆、遼寧、山西等10個省份。

其中,內蒙古奶牛存欄量近幾年一直居首位,約212萬頭,占全國總量15.4%以上;其次為新疆和河北,分別約185萬頭和181萬頭,占全國總量的13.5%和13.2%。

圖1, 中國奶牛分省存欄量

數據來源:中國農業部

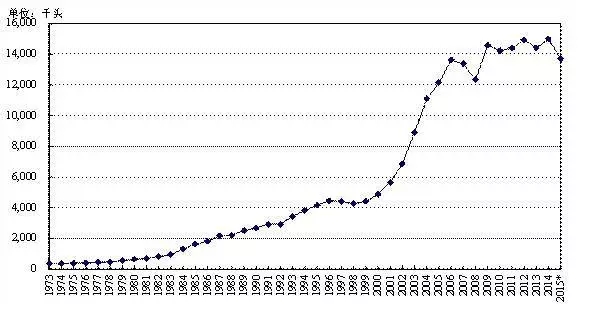

(二)奶牛存欄

2015年大部分時間生鮮奶價格持續下跌,第一季度出現限收、拒收、“倒奶殺牛”等情況,散養戶和小規模養殖戶奶牛養殖收益大幅下降,致使大量散戶急劇退出養殖業。

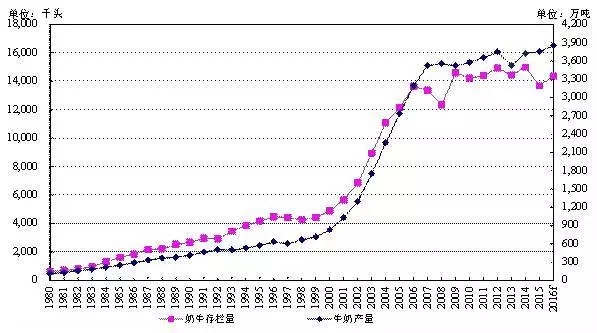

2015年中國奶牛存欄量整體有所下降,總存欄量1369萬頭,同比下降8.7%。

圖2, 1974-2015年中國奶牛存欄量變化

數據來源:中國農業部,BOABC數據庫

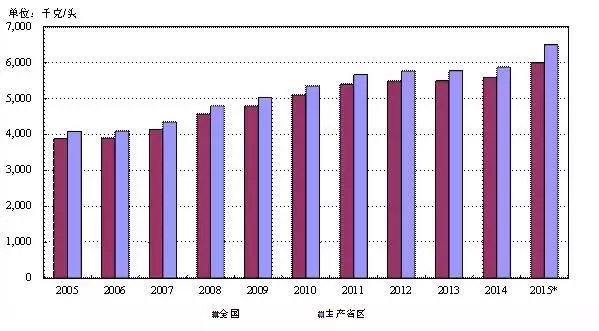

(三)原料奶產量及奶牛單產水平

3.1 奶牛單產水平小幅提高

自2005年實施奶牛良種補貼政策以來,中國奶牛單產水平不斷提高,2015年散養戶的占比快速下降,進一步拉升了全國成母牛平均單產水平。全國成奶牛平均單產由2005年的3,891千克每頭提高到2015年的6,000千克/頭。

其中,2015年中國10大牛奶主產省區的成奶牛平均單產為6,500千克/頭。寧夏最高,達7,100千克/頭,新疆最低,僅有1,200千克/頭。

圖3, 2005-2015年中國全國和主產省區成奶牛平均單產

數據來源:中國奶業統計資料

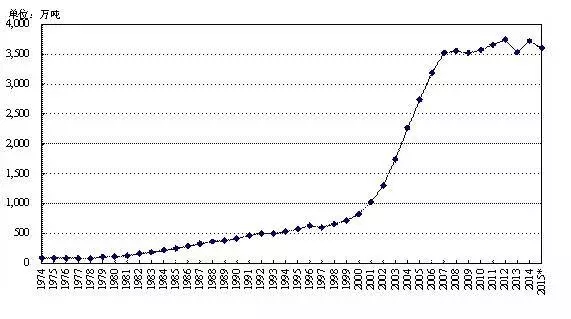

(四)牛奶產量小幅上升

2015年全國牛奶產量達到3,755萬噸,同比上升0.8%。其中,牛奶產量超過200萬噸的省區有內蒙古、黑龍江、河北、河南和山東五個,約占總量的64%。

圖4, 1973-2015年中國牛奶產量變化

數據來源:中國農業部,BOABC數據庫

(五)原料奶收購價格

2015年上半年,中國生鮮奶價格仍持續下跌至3.40元/公斤低點,下半年小幅上升。2015年12月十大主產區平均牛奶價格緩慢回升至3540元/噸,但散養戶、小規模養殖戶的生鮮奶價格在年末時仍低至2500-3000元/噸。

中國2013年出現奶荒,相關企業和機構在2013年和2014年大量進口原料奶粉,進口量分別高達85.4萬噸和92.4萬噸。2014-2015年大部分時間內乳制品企業在都處在去庫存狀態,而同期國際原料奶(主要為奶粉)價格持續大幅下降,進一步降低了乳制品企業使用生鮮乳的積極性,導致國內生鮮奶價格持續低位運行。

(六)奶牛養殖效益

6.1 奶牛養殖成本飼料成本

約占奶牛養殖成本的60%-70%左右,而精飼料成本約占奶牛養殖飼料成本的70%-80%,所以精飼料成本約占奶牛養殖總成本的40%-50%。

2015年精飼料主要原料玉米和豆粕的價格較2014年大幅下跌,故奶牛養殖飼料成本亦大幅下降。主產省區奶牛養殖飼料成本平均約為1.54萬元/頭,較上年下降1,897元/頭,同比下降11.0%。

表: 2014-2015年中國主產省區飼料價格和奶牛養殖飼料成本(單位:元/噸;元/頭/年)

6.2 奶牛養殖效益大幅下降

2015年受國內自產奶源供應充足、國外進口奶源價格大幅下跌的影響,國內生鮮奶價格持續下跌,尤其是上半年奶牛養殖效益大幅下降。主產省區養殖1頭成奶牛平均效益由2014年的3609元/頭下降至2015年的2064元/頭,同比下降42.8%。2015年第一季度,由于乳品企業限收拒收,小規模養殖場和散戶牛奶銷售不暢,價格大幅下降,效益臨近收支平衡點,部分主產區養殖戶進入虧損狀態,甚至出現“倒奶”、“殺牛”現象。

(七)奶源生產預測

7.1 奶牛存欄量約1,437萬頭,產量3,850萬噸

2016年中國規模奶牛養殖仍將穩步發展,預計中國奶牛存欄會出現恢復性增長,但增幅不會超過5%,達到14,37萬頭。同時,國內奶牛單產水平也將保持穩步增高的趨勢。預計2016年中國牛奶產量將超過3,800萬噸。

圖5, 2016年中國奶牛存欄量和牛奶產量預測

數據來源:中國農業部,BOABC

7.2 奶牛養殖收益在3000元/頭左右

2016年中國玉米、豆粕仍將供應充足,且國際大宗商品價格大幅上升的可能性不大,國家可能會繼續調低玉米收儲價格,中國玉米市場價格將繼續維持低位,但總體飼料成本下降不大。預計2016年每頭成奶牛飼料成本約1.5萬元,較2014年變化不大。

2016年奶牛養殖收益將有所回升,每頭成奶牛養殖收益約為3000元。隨著國家政策的引導,散養戶退出養殖業的速度仍將加劇,家庭牧場和規模化養殖將穩步發展。

7.3 中國奶牛養殖規模化程度繼續提高

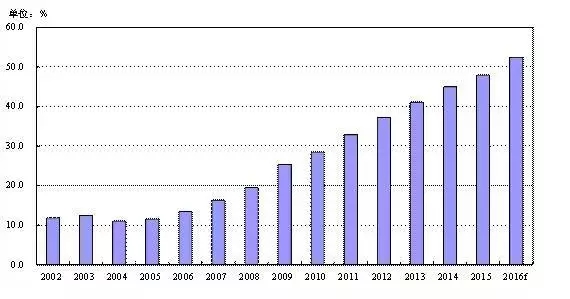

中國奶牛規模化養殖數量和存欄量比重都將進一步提高,預計2016年中國百頭以上奶牛養殖規模存欄比例將達51%左右,比2015年提高3個百分點。

未來,中國奶牛養殖將加快從粗放的散養向標準化、規模養殖發展。但由于多數養殖小區僅停留在“統一擠奶”階段,即為“集中的散養”,故飼養、防疫、管理等方面尚存在很多問題,奶源質量亦較低。分戶飼養的養殖小區模式將逐漸向商業化牧場、奶聯社或托牛所等專業養殖模式轉變,將更加注重養殖過程中的精細化、科學化管理。

圖6, 2016年中國百頭以上奶牛存欄比重預測

數據來源:農業部,BOABC數據庫

文章來源:艾格農業